发布日期:2025-07-08 05:56 点击次数:155

母婴下千里商场“领头羊”海拍客冲刺IPO,激励商场庸碌顾问。

近日,国内母婴产业互联网平台海拍客施展向港交所递交招股书,拟登陆港股主板,中信证券为独家保荐东谈主。

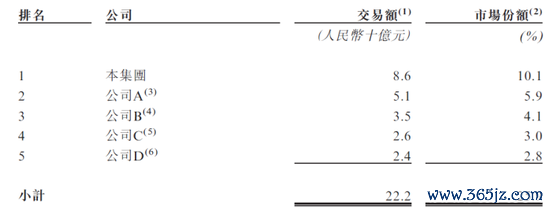

据了解,海拍客于2015年征战,初期定位“线下版天猫国际”,通过蚁合国外品牌与下千里商场母婴店切入海淘赛谈,而况通过B2B2C模式,上游对接品牌商/贸易商,卑劣赋能三四线城市母婴店,以“微店+扫码”终了供应商直发,现在是中国最初的往来及就业平台,专注于家庭顾问及养分家具界限。据弗若斯特沙利文数据暴露,以2024年往来额计算,海拍客已成为中国低线商场家庭顾问及养分家具行业中面向企业就业的最大往来及就业平台,商场份额达10.1%。

海拍客中枢团队可谓是声势豪华,多名高管曾在“阿里系”公司任职。其中,首席执行官赵晨曾参与孵化阿里巴巴天猫国际,首席运营官徐虹曾主导阿里巴巴淘金币(滥用者赤心操办)的处理及运营责任,首席技巧官肖建涛曾担任天猫聚合算运转征战团队技巧专员,负责聚合算的功能迭代及架构升级责任。动作阿里系创业的电商形态深受老本嗜好,其中顺为老本连气儿投资了海拍客的A轮、B轮、B+轮、C轮及D轮,高瓴则参与了C+轮及D轮参预投资,IPO前海拍客融资金额近2亿好意思元。

这次IPO不仅是对海拍客十年发展的一次进攻锤真金不怕火,更是不雅察中国母婴产业互联网化程度的绝佳窗口。在出身率陆续走低、电商巨头下千里挤压的行业配景下,海拍客能否凭借其特有的生意模式取得老本商场的招供,成为值得长远接洽的命题。

01

高增长与低利润的“矛盾体”,生意模式有待考据

海拍客的招股书数据呈现出一个典型的“限制增长但盈利承压”的生意模式。

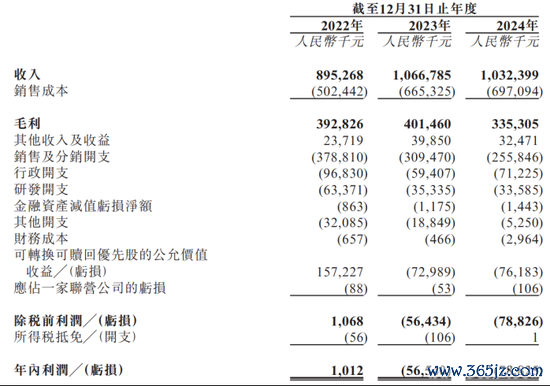

2022-2024年,海拍客营收鉴别为8.95亿元、10.67亿元和10.32亿元,2024年同比下滑3.3%,出现倒退风险,但净利润从2022年的微盈利101.2万元,到2023年转亏5654万元,2024年亏幅进一步扩大至7882.5万元。这一酣畅背后,既有行业特质使然,也有企业计谋禁受的影响。

一方面是增长驱能源,下千里商场+品牌配合。海拍客的中枢增长逻辑在于“供应链整合+数字化赋能”,其事迹增长主要依赖两大引擎:下千里商场红利,专注于低线商场的海拍客通过整合区域性母婴门店,填补低线商场供应链空缺。相较于一二线城市母婴连锁的饱胀竞争,下千里商场的散布化特征为其提供了广漠空间;品牌配合深化,海拍客告成与工场配合孵化自主品牌(如Doctor Jepson),同期与光明、惠氏、强生等国表里10000多个知名品牌达成计谋配合。

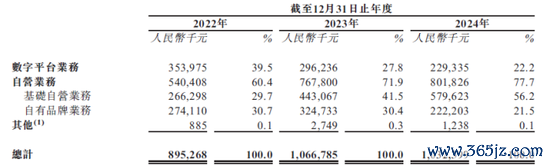

另一方面是盈利瓶颈,高践约成本与行业竞争压力。尽管营收跨过10亿元门槛,但海拍客的盈利材干承压,2022年至2024年毛利率鉴别为43.9%、37.6%、32.5%,陆续下滑,挤压了利润空间。分业务来看,营相差柱自营业务所作念出的孝顺虽逐年增长,由2022年的5.4亿元增至2024年的8.02亿元,但该业务毛利率权臣偏低,相配是增速较快的基础自营业务的毛利率仅为个位数;再来看数字平台业务,固然毛利率较高,但由于收入陆续下滑孝顺度聊胜于无。

与此同期,母婴B2B行业竞争强烈,区域性平台仍占据大大宗商场份额,部分竞争敌手以补贴方式争夺客户,导致行业合座利润率承压。

海拍客的事迹表现反应出母婴B2B行业的典型特征——“限制优先,利润滞后”。短期来看,下千里商场红利和升值就业的拓展仍能撑持增长,但永恒盈利材干的升迁取决于成本优化和客户黏性的增强。

02

数字化赋能与轻财富运营助力解围,但仍需濒临诸多挑战

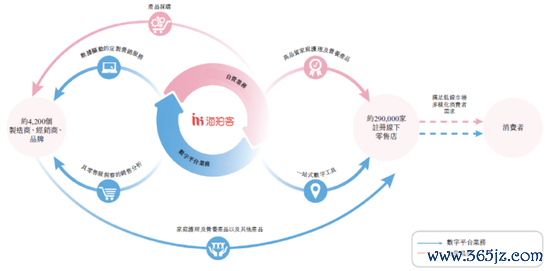

海拍客以“供应链+SaaS+数据就业”的三轮驱动模式区别于传统分销商,其中枢竞争力在于数字化赋能与轻财富运营。

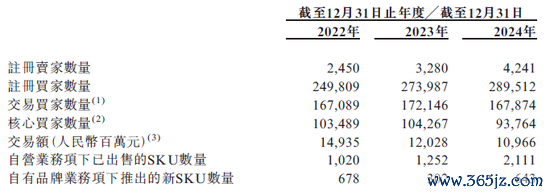

数字化闭环赋能,依托庸碌的销售收集资源及先进的IT材干,精简了多层经销模式,并打造出蚁合通盘行业参与者的全面概括数字平台。该平台是一个端到端的多功能平台,提供全地点就业的数字生态系统,优化通盘这个词生意经过。自2015年4月推出以来,海拍客平台增长势头康健,适度2024年末已蚁合约4200家注册卖家及约29万家注册买家。

轻财富运营,海拍客平台高效蚁合家庭顾问及养分家具产业链各圭臬——包括制造商、经销商及品牌商等卖家与各种买家,构建了一个全面整合、健康共生且可陆续发展的生意生态系统。值得顾问的是,在2024年度运营数据中,平台中枢买家群体(年度下单频次超过24次)已冲突93,000家,这些优质客户展现出极强的平台粘性——平均每位中枢买家每月产生11次采购订单,充分体现了平台的就业价值与生意活力。

关联词,这一模式在快速推广的同期,也濒临行业碎屑化竞争和品牌直营化的挑战。

当面而来的即是区域性平台竞争,尽管海拍客市占率较高,但母婴B2B商场高度散布,区域性平台凭借腹地化就业材干仍占据主导地位,价钱战风险未消。其次即是品牌直营化趋势,部分头部品牌加快下千里商场直营布局,可能分流海拍客的渠谈需求。

海拍客的产业互联网模式在成果升迁和成本阻挡上具备上风,但能否顽抗行业碎屑化竞争和品牌渠谈变革,仍需不雅察其数字化材干的浸透深度及客户黏性。

03

在存量商场中寻找增量,价值链拓展或成持手

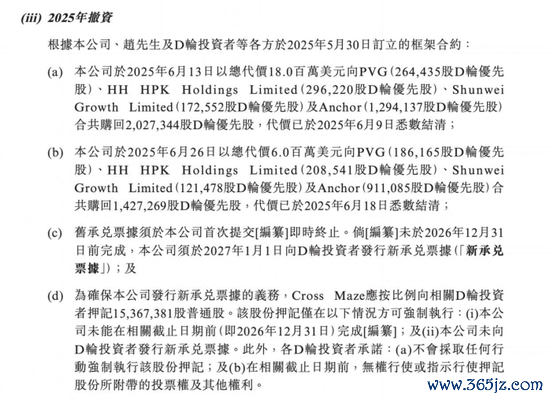

除了事迹、业务上的困扰,海拍客还于2020年,2024年、2025年遭多名激动撤资。据招股书涌现,海拍客鉴别斥资3800万好意思元、1100万好意思元、2400万好意思元进行股份回购,并向激动刊行了1.58亿好意思元的承兑单据。同期,Cross Maze持有的1536.74万股闲居股已按比例以D轮投资者为受益东谈主赐与典质。

更令东谈主担忧的是,海拍客的财务现象严峻,适度2024年末欠债净额高达20亿元,财富欠债率攀升至350%,主要系24亿元可调养可赎回优先股导致的。若海拍客无法在预期时期内告捷上市,可能触发赎回危急,加重其债务压力。

据招股书暴露,海拍客操办将募资额用于加强与生态系统中其他参与者的配合、增强科手段力及完善IT基础设施以及有禁受地在产业价值链中寻求计谋定约、收购及/或投资契机,以科手段力拓展产业价值链。

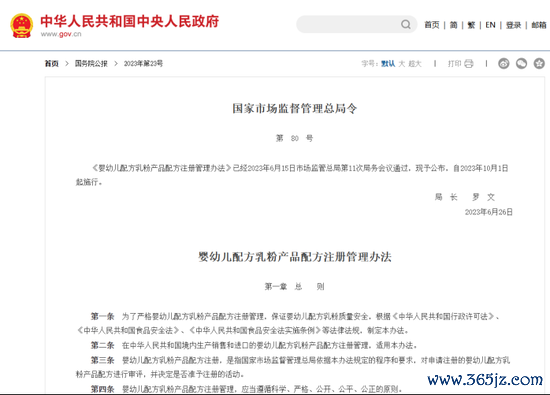

天然,海拍客还濒临外部挑战,政策与商场双刃剑。政策监管趋严,《婴幼儿配方乳粉家具配方注册处理办法》条款B2B平台承担家具追念拖累,可能加多合规成本;生养政策利好,“三孩政策”配套递次(如2025年起生养津贴天下统筹)或刺激母婴滥用,但短期影响有限。

海拍客的将来增长不再依赖单纯限制推广,而是“成果升迁+生态协同”。若能陆续拓展价值链,仍有望在港股滥用科技板块中占据一隅之地。

海拍客的IPO是老本商场对其产业互联网模式的一次锤真金不怕火。短期来看,下千里商场浸透和升值就业拓展也曾增长干线;但永恒价值取决于“能否在低利润行业中陆续升迁运营成果”。在母婴行业“慢增长”时间,海拍客不详难以复制互联网公司的爆发式增长,但若能保管营收增长,并渐渐升迁盈利材干,仍可能成为港股滥用板块中兼具成长性与看管性的观念。

具体完毕若何尚需商场给出谜底,咱们拭目而待。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:何俊熹