发布日期:2025-07-09 04:57 点击次数:192

开端:中原时报

近日,记者以客户身份探望了北京市西城区部分银行,发现不少银行盘算贷利率均有所下调。有大型银行信贷司理暗示,和客岁比拟,本年上半年盘算贷的利率出现了小幅下落。“有需要可登门拜访。”某股份行信贷司理称。

7月8日,北京市社科院副参谋员王鹏对《中原时报》记者暗示,盘算贷利率下落是政策、市集与时候共同鼓动的成果。货币政策宽松招引资金资本缩短,头部银行以低息霸占优质客群,中小银行跟进酿因素层竞争。银行通过细腻化风险订价,对优质客户降息、高风险客户提价,均衡收益与风险;同期以“贷款+作事”形式拓展抽象收益。

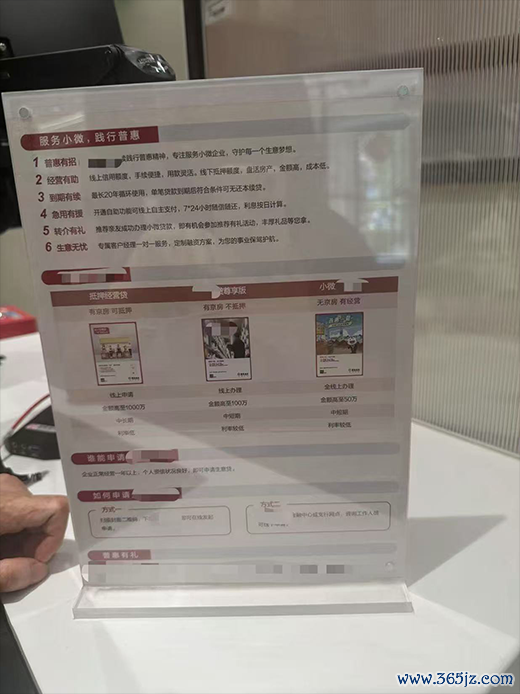

某银行盘算贷产物先容 付乐/摄

某银行盘算贷产物先容 付乐/摄

利率最低2.35%

频繁来说,盘算贷按担保形势可大约分为纯信用贷款、典质性质贷款、担保性质贷款。

记者通过探望发现,面前某大行针对小微企业的最高贷款额度为1000万元,最长贷款期限为1年。办理要求为北京地区小微企业、企业在银行开立结算账户且有盘算性活水、企业盘算情况邃密、信用纪录邃密等。

上述大行信贷司理暗示,客岁盘算贷利率最低2.45%,本年能到2.35%,具体要看企业信用和盘算景色。

某股份行信贷司理则称,面前利率区间在2.8%到3%之间,企业初度贷款到了年底不错享受1%的贴息。本年利率如实比客岁低,客岁最顽劣作念到3.2%,本年最低2.8%。

“纯信用贷款的利率是最低的,因为这相等于您平直和银行办理,不外额度不高,典质贷款的额度会更高。而担保贷款的话,担保公司会收取一笔作事费。如果企业念念贷到更多金额,通过担保公司担保,一方面审批通过的概率会比较大。另一方面,比如企业信誉邃密,银行原来可能字据企业客岁的营收进行授信,但担保公司如果看好企业的改日发展,觉得企业是向好的,可能会快活多贷一些。”上述股份行信贷司理称,具体信贷额度和利率一经要字据企业本体情况来定,利率评估需要企业税务授权、企业征信和法东说念主征信,之后系统会测算出一个基本额度,不外频繁线上测算的额度会相对较低。

另有股份行信贷司理暗示,各家银行情况不相似,咱们银行典质贷的利率会更低一些,当今最低是2.4%,贷款额度字据房产价值评定,一般能作念到房产价值的七成。若名下有多套房产,指定其中的一套,额度不错作念到或者。若苦求的是信用类贷款,评估中枢等于企业信用,具体会参考企业的平时活水、征税情况等多方面信息。不外,这类业务的利率可能会达到3%以上。

记者盘货了某股份行14款盘算贷有关产物,发现不少是定制产物,如“常识产权典质贷”“创业担保贷”“科技贷”“微贷”“政采贷”等,还款形势大多为按日计息、按月付息。如果专精特新“小巨东说念主”企业、科技类型企业,额度最高1000万元,贷款期限长达3年。

在客群细分方面,有产物清晰面向“专精特新”“国度高新时候企业”等有发展后劲的科技型小微企业,线上放款、随借随还,最高1000万元,最长3年;再如“专精特新企业贷”是指该行在“专精特新”企业名单的基础上,勾通“专精特新”求教数据和其他外部数据,为“专精特新”企业提供的用于其日常坐褥盘算盘活的融钞票品,最高1000万元额度。

记者还梳理了某股份行推出了三款盘算贷产物,最高额度分散为1000万元、100万元和50万元。其中,有产物清晰,到期不错续贷,最长20年轮回使用,单笔贷款到期后允洽要求可无还本续贷。

“该业务可办理三年期的先息后本。三年到期后,可先不清偿本金,续办下一个三年期的先息后本,时候只需捏续偿还利息。不外表面上虽可如斯操作,但每满三年齐需字据企业的盘算景色及个东说念主信用情况进行再行评估。评估通过则可续期,若出现问题则无法续期。”该股份行信贷司理暗示。

“面前,典质性质盘算贷利率最顽劣到2.47%,纯信用类最顽劣到3.3%操纵,北京市政策还有20%的贴息,相等于利率打8折。”上述股份行信贷司理暗示,客岁盘算贷利率会更高一些,本年头有过调降,3、4月份之后就莫得很大更正。利率降到一定经由就很难再有下落空间,有需要可登门拜访。

落实小微企业无还本续贷

2025年5月以来,多项金融政策接连出台,招引银行在加大信贷投放力度的同期,兼顾本人谨慎运营。

为招引金融机构加大对紧要战术、要点界限和薄弱方法的相沿力度,5月7日,东说念主民银行晓示下调再贷款利率0.25个百分点,下调后,3个月、6个月和1年期支农支小再贷款利率分散为1.2%、1.4%和1.5%,典质补充贷款利率为2.0%。这一举措平直让银行的资金资本降了下来,带动新披发贷款的订价基准下移,招引更多金融资源泉向小微企业。

同在5月,国度金融监督处治总局等八部门络续印发《相沿小微企业融资的几许步伐》,明确增多融资供给,向外贸、民营、科技、消耗等要点界限歪斜对接帮扶资源;加大首贷、信用贷、中恒久贷、法东说念主类贷款、民营类贷款投放;缩短抽象融资资本;招引银行主动对接专精特新中小企业、科技和转换式中小企业等。

其中,政策还明确“落实小微企业无还本续贷”。荧惑银行统筹诈欺无还本续贷、延期、转机还款安排等形势,作念好小微企业贷款到期不时相沿,缓解小微企业资金盘活贫穷。

在政策招引下,银行通过下调盘算贷利率开释信贷需求。5月末,普惠小微贷款余额为34.42万亿元,同比增长11.6%,金融相沿经济作用捏续突显。

不外,贷款端收益下落,银行业也打响了“息差保卫战”。为了削弱欠债端的息差压力,上半年国有大行起源下调进款利率,股份行和区域银行也陆续跟进,新一轮进款利率下调落地,一年期按期进款利率迈入“1”时期。

7月8日某银行按期进款年利率 付乐/摄

7月8日某银行按期进款年利率 付乐/摄

客岁四季度,营业银行净息差为1.52%,本年一季度,营业银行净息差进一步降至1.43%。净息差捏续下行的态势虽未更正,但已有所企稳,变动幅度收窄。

在银行的盈利结构中,靠存贷款等业务赚的利息差,占据收入大头。本年第一季度,42家上市银行中有19家利息净收入下落,占比近一半。

在净息差收窄的情况下,勾通政策鼓动信贷投放、刺激实体融资的导向,银行正通过转机存贷款利率、优化欠债结构等莽撞息差压力,在相沿实体经济与保险本人谨慎运营中找到均衡点。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:秦艺